DNB Asset Management: Ausblick auf die nordischen Fixed Income-Märkte

2020 wird ein Jahr sein, an das wir uns alle noch sehr lange erinnern und welches aufgrund der weitreichenden Auswirkungen der Pandemie auf die globalen wirtschaftlichen und politischen Entwicklungen in die Geschichtsbücher eingehen wird.

Die langfristigen Konsequenzen der Pandemie werden wohl noch einige Jahre in zahlreichen Bereichen zu spüren sein: im Ergebnis der US-Wahlen, im massiven weltweiten Anstieg der Staatsverschuldung, in den potenziellen Auswirkungen auf den Welthandel und die globalen Wertschöpfungsketten – und möglicherweise auch in den Gewohnheiten, wie wir als Einzelpersonen arbeiten und reisen, um nur einige zu nennen.

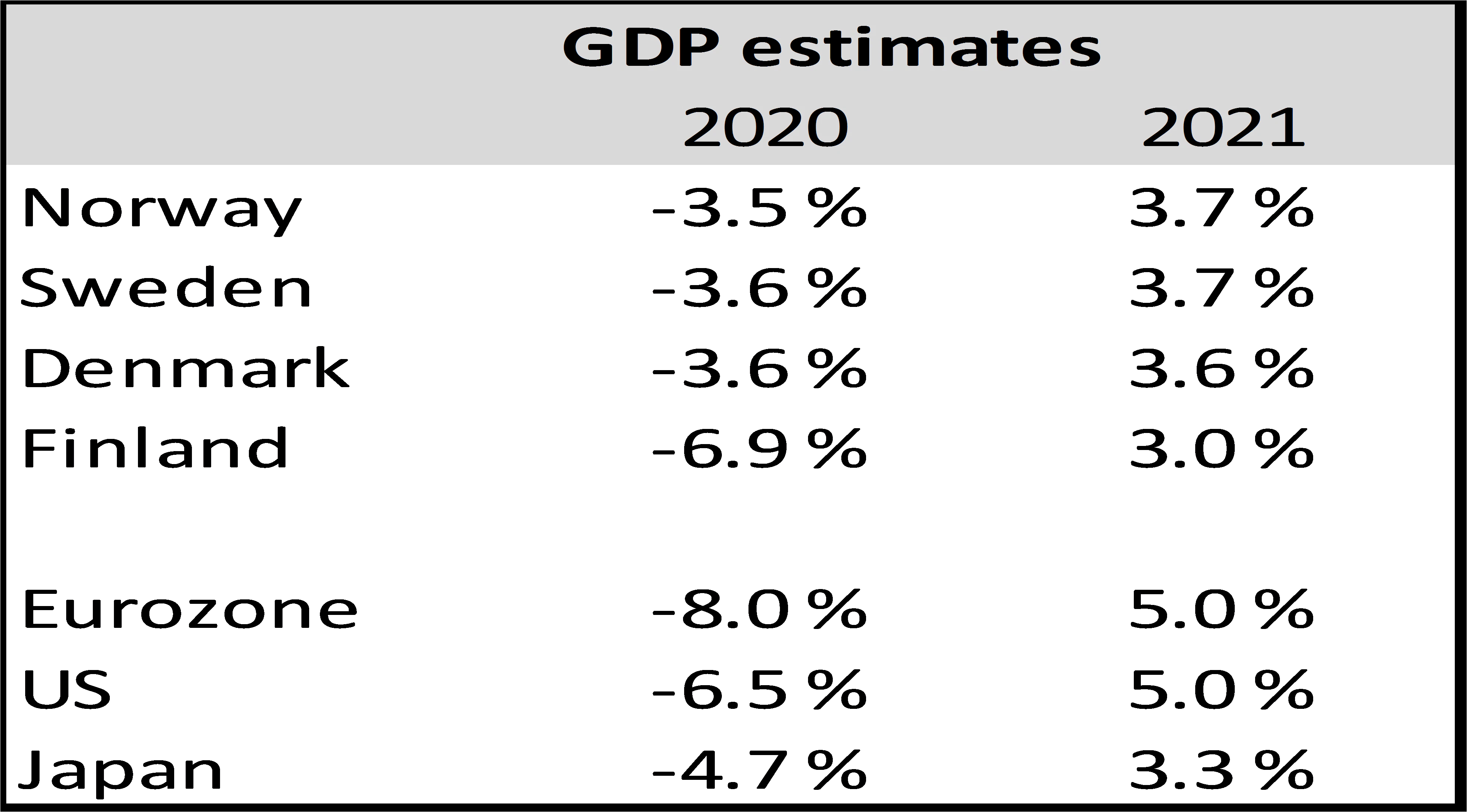

Auch wenn die Pandemie in vielen Regionen der Welt noch immer wütet, wecken die jüngsten Entwicklungen an der Impfstoff-Front begründete Hoffnungen, dass zumindest der größte Teil der industrialisierten Welt im Laufe des Jahres 2021 zu etwas zurückkehren kann, das einer (neuen) Normalität gleicht. Dies ist der Hintergrund für diesen Marktausblick auf die nordischen Anleihemärkte für das Jahr 2021. Doch zunächst gilt der Blick der Dramatik und den Entwicklungen des Jahres 2020 in den nordischen Märkten.

Nordische Anleihemärkte 2020

2020 war beispiellos für die nordischen Fixed Income-Märkte. Eine Kombination unterschiedlicher Faktoren führte zu der größten Spread-Ausweitung, die es in den nordischen Ländern je gegeben hat. Dies steht im Gegensatz zu den globalen Spread-Entwicklungen, bei denen ein rasches Handeln der großen Zentralbanken verhinderte, dass die Risikoaufschläge das Niveau erreichten, das während der Finanzkrise 2008 (und in Europa weit unter dem Niveau während der Staatsschuldenkrise 2011) zu beobachten war.

Risikoaufschläge in den USA und Europa

Im Gegensatz dazu stiegen die Renditeaufschläge auf den norwegischen und schwedischen Kreditmärkten auf ein höheres Niveau als zur Zeit der Finanzkrise, während in Schweden 35 einzelne Kreditfonds für Rücknahmen schließen mussten.

Risikoaufschläge verschiedener Laufzeiten für norwegische Banken

Der Hauptgrund für die anfänglich größeren Auswirkungen der Pandemie auf die Anleihemärkte der nordischen Länder lag darin, dass die großen Zentralbanken wie die US-Notenbank Fed und die Europäische Zentralbank die notwendigen Instrumente bereitgestellt und verstärkt hatten – vor allem in Form einer quantitativen Lockerung, die auch Unternehmensanleihen umfasste. Gleichzeitig reagierten die Zentralbanken schnell, um die Auswirkungen auf den Anleihemärkten abzuschwächen, was in Norwegen und Schweden nicht der Fall war. Schweden verfügte zwar über ein Programm der quantitativen Lockerung, doch dies schloss keine Unternehmensanleihen ein. Massive Abflüsse aus schwedischen Anleihefonds führten daher zu einem Zusammenbruch des Marktes. Im Juni, lange nachdem sich die Spreads normalisiert hatten, kündigte die schwedische Zentralbank an, dass sie ab September 2020 mit dem Kauf von Unternehmensanleihen beginnen werde. Mit 10 Mrd. schwedischen Kronen ist dieses Programm vergleichsweise klein. Doch nach Aussage der Zentralbank wurde es veranlasst, um auf dem Kreditmarkt vertreten zu sein und das Programm bei Bedarf rasch aufstocken zu können. Auf diese Weise versucht die schwedische Zentralbank abzuschwächen, was sich im März als Schwäche des schwedischen Kreditmarktes erwiesen hat.