DNB Erneuerbare Energie Potenzial Vermeiden von Emissionen Bericht 2024: Erreichte Auswirkungen Wiederholt

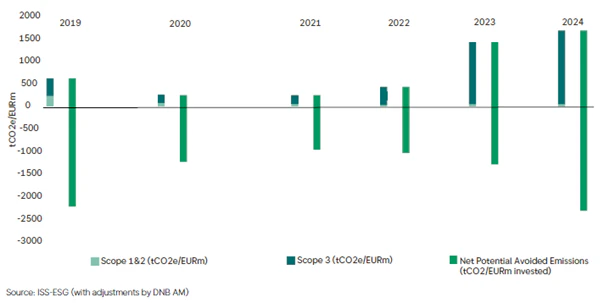

Im sechsten Jahr in Folge zeigt unsere Analyse, dass das Portfolio ein netto positives Ergebnis für vermiedene Emissionen (PAE) erzielt. Mit anderen Worten, das Portfolio vermeidet weiterhin potenziell mehr Emissionen, als es ausstößt.

PAE verbessert sich weiterhin während der Entwicklung von Methodologien

Netto-PAE hat sich im Vergleich zum letzten Jahr verbessert, was die anhaltende Stärke unserer Investitionsmethode zur Identifizierung von Anbietern von Klimaschutzlösungen widerspiegelt. Die Scope-1- und Scope-2-Emissionen sind seit 2019 insgesamt gesunken, trotz eines vorübergehenden Anstiegs im Jahr 2023 und 2024, der durch Veränderungen in der Portfoliostruktur bedingt ist.

Die Scope-3-Emissionen sind von Jahr zu Jahr gestiegen, was jedoch weitgehend auf methodologische Änderungen zurückzuführen ist, die von ISS-ESG angewendet wurden, und nicht auf eine Verschlechterung der zugrunde liegenden Unternehmensleistung. Da diese Zahlen geschätzt sind, wird eine gewisse Volatilität erwartet.

Insgesamt unterstreichen die Ergebnisse, dass die Richtung der Erkenntnisse mehr bedeutet als absolute Gesamtsummen, insbesondere da sich Methodologien, Berichtstandards und Portfoliogewichte weiterhin entwickeln.

Sektorkontributionen ändern sich, und die Energieeinsparung übernimmt die Führung

Erstmals trat der Energiesparsektor als größter Beitragsleister zur Gesamt-PAE auf. Dies wurde hauptsächlich von Signify, dem globalen Beleuchtungsunternehmen, vorangetrieben, das 21 % der absoluten PAE des Portfolios ausmachte.

Die Netto-PAE von Signify verbesserte sich erheblich, von -152,5 tCO₂e/EURm im letzten Jahr auf -893,0 tCO₂e/EURm, unterstützt durch höhere selbstberichtete vermiedene Emissionen (240 MtCO₂e auf 256 MtCO₂e) und einen weiteren Übergang zu umsatzbasierten LED-Produkten (85 % auf 90 %).

Sonne und Wind blieben große Beitragsleister, im Einklang mit den Vorjahren und dem methodologischen Schwerpunkt auf Technologieherstellern. Die Stromerzeugung stieg auch zum ersten Mal zum drittgrößten Beitragsleister, was die gestiegene erneuerbare Produktion von Energieunternehmen, das Wachstum dezentraler Solaranlagen (Sunrun) und höhere Verkaufszahlen von thermischen Hydrolyse-Vorbehandlungsanlagen (Cambi) widerspiegelt.

Netto-Null-Engagement, ein fokussierterer und praktischerer Rahmen

Unser Rahmenwerk zur Bewertung von Netto-Null hat sich in enger Zusammenarbeit mit dem Team für verantwortungsbewusste Investitionen verbessert. Die Aktualisierungen bieten eine klarere Anpassung an die besten Praktiken, einschließlich des NZIF-Rahmenwerks, und stärken die Integration mit DNBs Übergangsstrategie.

Das überarbeitete Rahmenwerk kann jetzt den "Anpassungsgrad" sowohl auf Unternehmens- als auch auf Portfoliobasis aggregieren, was es ermöglicht, den Fortschritt systematischer über die Zeit zu verfolgen. Obwohl die meisten Datenthemen unverändert bleiben, enthalten wir nun Leistungselemente wie Trends bei den Emissionen über drei Jahre und größere Nuancierungen hinsichtlich Ziele und Umfang. Dies bietet tiefere Einblicke in Bereiche, die weiteres Engagement erfordern.

Unternehmen haben positiv auf die straffere Struktur reagiert, insbesondere in einer Zeit, in der viele die ESG-Berichterstattung aufgrund fallender Marktstimmung reduziert haben. Wie in den Vorjahren bleibt die jährliche Wärmekarte ein wichtiges Werkzeug zur Visualisierung der Anpassung und zur Hervorhebung des Fortschritts.

Der Bedarf an Anbietern von Klimaschutzlösungen bleibt entscheidend

Trotz der schlechten Stimmung rund um ESG und Klima-Investitionen ist der Bedarf an Anbietern von Klimaschutzlösungen und Möglichkeitsgebern stärker denn je.

Die Wissenschaft weist darauf hin, dass eine vorübergehende Überschreitung der 1,5 °C-Grenze zu Beginn der 2030er Jahre jetzt unvermeidlich ist. Selbst eine kurzfristige Überschreitung birgt das Risiko irreversibler ökologischer Schäden und setzt Milliarden von Menschen schwerwiegenden Klimaauswirkungen aus. Der Bedarf an sowohl Emissionsreduktion als auch Anpassung ist daher dringend.

Gleichzeitig beschleunigt sich der Übergang zu sauberer Energie weiter. Sonne und Wind sind nun die günstigsten und am schnellsten wachsenden Stromquellen in der Geschichte, wobei fast die gesamte neue globale Stromerzeugungskapazität im Jahr 2024 aus erneuerbaren Quellen stammt. Die steigende Energienachfrage verstärkt die entscheidende Rolle erneuerbarer Ressourcen, Elektrifizierung und Energieeffizienz, unterstützt durch moderne Netze und große Speichersysteme.

COP30 hob ein fragmentiertes geopolitisches Landschaftsbild hervor, das nur bescheidene Fortschritte lieferte. Die Länder erreichten eine Vereinbarung, aber der Konsens war fragil, wobei China eine zurückhaltende Haltung einnahm und Erdölstaaten den Fortschritt bremsten. Fossile Brennstoffe wurden aus dem endgültigen Text ausgeschlossen, obwohl ein freiwilliger Ausstiegsplan, unterstützt von 90 Nationen, außerhalb des COP-Prozesses fortgeführt wird. Die Anpassungsfinanzierung dominierte die Ergebnisse, mit einem Versprechen, die Finanzierung bis 2035 auf 120 Milliarden USD jährlich zu verdreifachen, was wahrscheinlich Ressourcen von der Minderung umleiten wird. Handelskonflikte tauchten erneut auf, insbesondere rund um das EU-Carbon-Border-Adjustment-Mechanism (CBAM), und eine dedizierte Bewertung im Jahr 2028 wird die Rolle des Handels in der Klimapolitik berücksichtigen. Der Schutz der Wälder wurde durch Brasiliens neue Tropical Forest Forever Facility gefördert, die mit 6,6 Milliarden USD finanziert wird, obwohl die Abholzungsziele ausgeschlossen wurden. Über 100 neue NDCs deuten auf eine potenzielle Erwärmung von 2,3–2,5 °C hin, unterstützt durch einen freiwilligen "globalen Implementierungsbeschleuniger."

Trotz gemischter Fortschritte bleibt die finanzielle Materialität von Klima- und Naturgefahren steigen: 1) mehrere Länder fördern Politiken zur Ausphasen fossiler Brennstoffe, wenn auch freiwillig, 2) Carbon-Preismechanismen werden ausgeweitet, 3) die Kosten von physischen Klimaeffekten (und Investitionen in Anpassung) steigen, und 4) Naturfinanzierung ist nun fest im COP-Programm verankert.

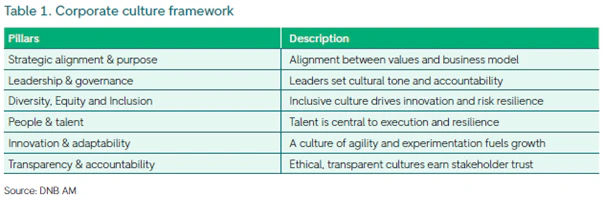

Unternehmenskultur, ein unteranalysierter Treiber für langfristige Wertschöpfung

Unternehmenskultur ist ein bedeutender, aber oft unteruntersuchter Beitrag zur langfristigen Wertschöpfung. Sie beeinflusst Talentbindung, Innovation, Kundenergebnisse, Risikomanagement und finanzielle Leistung. Wir betrachten Kultur als einen zentralen Bestandteil von Wettbewerbsvorteil, Resilienz und Nachhaltigkeit und somit als einen integrierten Teil unseres Investitionsprozesses.

Beispiele dafür, wie Kultur finanzielle Ergebnisse beeinflusst, sind stärkere Talentbindung (Kostenreduktion im Zusammenhang mit Fluktuation), größere Innovationsfähigkeit, robustere Governance und Risikomanagement, breitere und inklusivere Entscheidungsprozesse sowie höhere Produktivität und Sicherheitsleistung.

Um diese Dynamiken besser zu bewerten, haben wir ein Bewertungsrahmenwerk für Unternehmenskultur entwickelt, das auf internen Erfahrungen, externen Forschungen, Erkenntnissen aus der Verkaufsseite und Stakeholder-Engagement basiert.

Der Jahresbericht enthält auch eine erste Bewertung von Schneider Electric. Obwohl weitere Verbesserungen im Gange sind, entspricht die allgemeine Richtung unserem langjährigen Ansatz zur Bewertung der Unternehmenskultur. Zukünftige Aktualisierungen werden detailliertere Unternehmensbewertungen enthalten, während das Rahmenwerk weiter reift.

Abschließende Worte

DNBs PAE-Bericht für erneuerbare Energien 2024 bestätigt die Stärke unseres Investitionsprozesses zur Identifizierung von Anbietern und Möglichkeitsgebern von Klimaschutzlösungen. Auch wenn sich die Methodologien weiterentwickeln und die Datenkomplexität zunimmt, ist eine Schlussfolgerung klar - das Portfolio vermeidet potenziell mehr Emissionen, als es generiert. Mit gestärkten Rahmenwerken zur Bewertung von Netto-Null-Anpassung und Unternehmenskultur sind wir besser gerüstet als je zuvor, um diese Ergebnisse zu interpretieren und die nächsten Fortschrittsmöglichkeiten zu identifizieren.