Este es material promocional. El rendimiento histórico no garantiza rendimientos futuros. Los rendimientos pueden ser negativos debido a caídas en los valores de mercado.

Los rendimientos futuros dependerán, entre otras cosas, de la evolución del mercado, la habilidad del gestor, el perfil de riesgo del fondo y los costes asociados. Antes de invertir, se recomienda a los clientes revisar la información clave del fondo y el folleto, que contienen información más detallada sobre las características y costes del fondo. Nota: Invertir en el fondo significa adquirir participaciones en el fondo, no en las inversiones subyacentes.

Por sexto año consecutivo, nuestro análisis muestra que la cartera logra un resultado neto positivo en emisiones evitadas (PAE). En otras palabras, la cartera sigue potencialmente evitando más emisiones de las que genera.

PAE continúa mejorando en medio del desarrollo de metodologías

El PAE neto ha mejorado en comparación con el año pasado, lo que refleja la continua fortaleza de nuestro método de inversión para identificar proveedores de soluciones climáticas. Las emisiones de Alcance 1 y Alcance 2 han disminuido en general desde 2019, a pesar de un aumento temporal en 2023 y 2024 impulsado por cambios en la composición de la cartera.

Las emisiones de Alcance 3 aumentaron de año en año, pero esto se debió en gran medida a cambios metodológicos aplicados por ISS-ESG en lugar de un deterioro en el rendimiento subyacente de las empresas. Dado que estas cifras son estimadas, se espera un cierto grado de volatilidad.

En general, los resultados subrayan que las direcciones de las percepciones significan más que las cifras totales absolutas, especialmente a medida que las metodologías, estándares de informes y ponderaciones de cartera continúan evolucionando.

Las contribuciones sectoriales están cambiando, y el ahorro energético toma la delantera

Por primera vez, el sector de ahorro energético apareció como el mayor contribuyente al PAE total. Esto fue impulsado principalmente por Signify, la empresa global de iluminación, que representó el 21 % del PAE absoluto de la cartera.

El PAE neto de Signify mejoró significativamente, de -152,5 tCO₂e/EURm el año pasado a -893,0 tCO₂e/EURm, respaldado por mayores emisiones evitadas auto-reportadas (240 MtCO₂e a 256 MtCO₂e) y una mayor transición hacia ingresos basados en LED (85 % a 90 %).

La energía solar y eólica continuaron siendo grandes contribuyentes, en línea con años anteriores y el enfoque metodológico en los fabricantes de tecnología. La producción de energía también ascendió como el tercer mayor contribuyente por primera vez, reflejando un aumento en la producción renovable por parte de las empresas energéticas, el crecimiento en instalaciones solares distribuidas (Sunrun), y mayores ventas de sistemas de pretratamiento de hidrólisis térmica (Cambi).

(function() {

var tag = document.createElement('script');

tag.src = "https://plausible.io/js/script.outbound-links.pageview-props.tagged-events.js";

tag.defer = true;

tag.setAttribute("data-domain", "dnbam.com");

var firstScriptTag = document.getElementsByTagName('script')[0];

firstScriptTag.parentNode.insertBefore(tag, firstScriptTag);

})();

Compromiso de cero neto, un marco más enfocado y práctico

Nuestro marco de evaluación de cero neto se ha mejorado en estrecha colaboración con el equipo de inversiones responsables. Las actualizaciones brindan una adaptación más clara a las mejores prácticas, incluyendo el marco NZIF, y una integración fortalecida con la estrategia de transición de DNB.

El marco revisado ahora puede agregar "grado de adaptación" tanto a nivel corporativo como de cartera, lo que permite rastrear el progreso de manera más sistemática con el tiempo. Aunque la mayoría de los temas de datos permanecen sin cambios, ahora incluimos elementos de rendimiento como tendencias de emisiones a tres años y una mayor matización en torno a objetivos y alcances. Esto proporciona una visión más profunda de las áreas que requieren un mayor compromiso.

Las empresas han respondido positivamente a la estructura más simplificada, especialmente en un momento en que muchas han reducido los informes ESG debido a un clima de mercado a la baja. Al igual que en años anteriores, el mapa de calor anual sigue siendo una herramienta importante para visualizar la adaptación y resaltar el progreso.

La necesidad de proveedores de soluciones climáticas sigue siendo esencial

A pesar del bajo ánimo en torno a las inversiones ESG y climáticas, la necesidad de proveedores de soluciones climáticas y habilitadores es más fuerte que nunca.

La ciencia indica que una superación temporal del límite de 1,5°C a principios de la década de 2030 ahora es inevitable. Incluso una superación breve arriesga daños ecológicos irreversibles y expone a miles de millones de personas a graves efectos climáticos. Por lo tanto, la necesidad de reducción de emisiones y adaptación es urgente.

Al mismo tiempo, la transición hacia la energía limpia sigue acelerándose. La energía solar y eólica son ahora las fuentes de electricidad más baratas y de más rápido crecimiento en la historia, con casi toda la nueva capacidad de generación de energía global en 2024 proveniente de fuentes renovables. La creciente demanda de energía refuerza el papel crítico de los recursos renovables, la electrificación y la eficiencia energética, respaldados por redes modernas y sistemas de almacenamiento a gran escala.

La COP30 subrayó un paisaje geopolítico fragmentado, que solo logró un progreso modesto. Los países alcanzaron un acuerdo, pero el consenso fue frágil, con China adoptando un perfil bajo y los estados petroleros frenando el progreso. Los combustibles fósiles fueron excluidos del texto final, aunque un plan de eliminación voluntaria respaldado por 90 naciones avanzará fuera del proceso de la COP. La financiación para la adaptación dominó los resultados, con la promesa de triplicar la financiación a 120 mil millones de USD anuales para 2035, probablemente redirigiendo recursos de la mitigación. Los conflictos comerciales resurgieron, especialmente en torno al Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la UE, y una evaluación dedicada en 2028 evaluará el papel del comercio en la política climática. La protección de los bosques fue promovida a través de la nueva Instalación de Bosques Tropicales para Siempre de Brasil, financiada con 6,6 mil millones de USD, aunque los objetivos de deforestación fueron excluidos. Más de 100 nuevas NDC indican un posible calentamiento de 2,3-2,5 °C, respaldado por un "acelerador de implementación global" voluntario.

A pesar del progreso mixto, la materialidad financiera de los riesgos climáticos y de la naturaleza sigue aumentando: 1) más países promueven políticas de eliminación de combustibles fósiles, aunque sea de forma voluntaria, 2) se están expandiendo los mecanismos de precios del carbono, 3) los costos de los efectos climáticos físicos (y la inversión en adaptación) están aumentando, y 4) la financiación de la naturaleza ahora está firmemente anclada en la agenda de la COP.

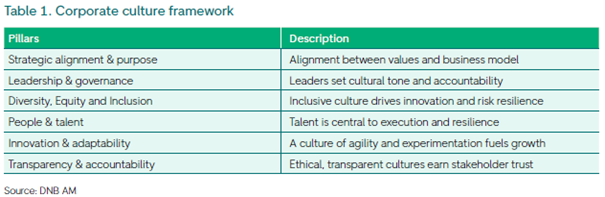

La cultura empresarial, un impulsor subanalizado de la creación de valor a largo plazo

La cultura empresarial es un contribuyente significativo, pero a menudo subexaminado a la creación de valor a largo plazo. Afecta la retención de talento, la innovación, los resultados del cliente, la gestión de riesgos y el rendimiento financiero. Vemos la cultura como un componente central en la ventaja competitiva, la resiliencia y la sostenibilidad, y por lo tanto una parte integral de nuestro proceso de inversión.

Ejemplos de cómo la cultura moldea los resultados financieros incluyen una retención de talento más fuerte (reduciendo los costos asociados con la rotación), mayor capacidad de innovación, gobernanza y gestión de riesgos más robustas, un proceso de toma de decisiones más amplio e inclusivo, así como una mayor productividad y desempeño en seguridad.

Para evaluar mejor estas dinámicas, hemos desarrollado un marco de evaluación de la cultura empresarial basado en la experiencia interna, la investigación externa, las percepciones del lado de las ventas y el compromiso de los interesados.

El informe de este año también incluye una primera evaluación de Schneider Electric. Aunque se están realizando mejoras continuas, la dirección general está en línea con nuestra evaluación a largo plazo de la cultura de la empresa. Las futuras actualizaciones incluirán hallazgos más detallados a nivel de empresa a medida que el marco madure.

Palabras finales

El informe PAE de DNB sobre energía renovable para 2024 confirma la fortaleza de nuestro proceso de inversión para identificar proveedores y habilitadores de soluciones climáticas. A medida que las metodologías evolucionan y la complejidad de los datos aumenta, una conclusión es clara: la cartera evita potencialmente más emisiones de las que genera. Con marcos fortalecidos para la evaluación de la adaptación a cero neto y la cultura empresarial, estamos mejor equipados que nunca para interpretar estos resultados e identificar dónde están las próximas oportunidades de progreso.