Perspectivas de mercado agosto 2025 – Mayores aranceles, pero menos incertidumbre

El mercado de acciones alcanzó un nuevo récord en julio, impulsado por los sólidos resultados de las grandes empresas tecnológicas.

Mantenemos la recomendación de sobreponderar y las acciones en peso neutral en la visión del mercado para agosto. El rendimiento ha sido fuerte desde el mínimo tras el «Día de la Liberación» en abril. El mercado de acciones alcanzó un nuevo récord en julio, impulsado por sólidos resultados en las grandes empresas tecnológicas.

El mercado de valores alcanzó nuevas alturas en julio.

Las negociaciones entre la UE y EE. UU. terminaron con una tasa arancelaria del 15 por ciento. El resultado fue mejor de lo temido y eliminó una gran incertidumbre en el mercado. El ambiente también fue elevado por la temporada de resultados. Alrededor del 70 por ciento de las empresas en el índice S&P 500 han reportado cifras para el segundo trimestre, y en total han sorprendido tanto en ingresos como en ganancias por acción. Son especialmente los pesos pesados en tecnología y el tema de la inteligencia artificial los que han sorprendido positivamente, y la evolución de los precios en estos ha elevado el mercado en julio.

Las acciones globales subieron un 1,4 por ciento medido en dólares estadounidenses. Un fortalecimiento del dólar durante el mes hizo que el rendimiento fuera del 3,1 por ciento medido en coronas noruegas. Los sectores más fuertes fueron tecnología y energía, mientras que el sector salud y las acciones de consumo tuvieron un rendimiento débil. El aumento en la Bolsa de Oslo fue más moderado, pero el índice de fondos OSEFX subió un 0,6 por ciento a pesar de una corrección del 20 por ciento en el grupo Kongsberg. Las acciones noruegas han subido un 15 por ciento hasta ahora este año, mientras que las acciones globales han aumentado apenas un uno por ciento medido en coronas noruegas.

El rendimiento en Crédito también fue bueno. Tanto los bonos de alto rendimiento nórdicos como globales subieron alrededor del 1 por ciento asegurados en coronas noruegas. El rendimiento en Renta fue de alrededor del cero por ciento debido a pérdidas de precio en bonos del Estado (las tasas de interés subieron). Esto se ha revertido al inicio de agosto.

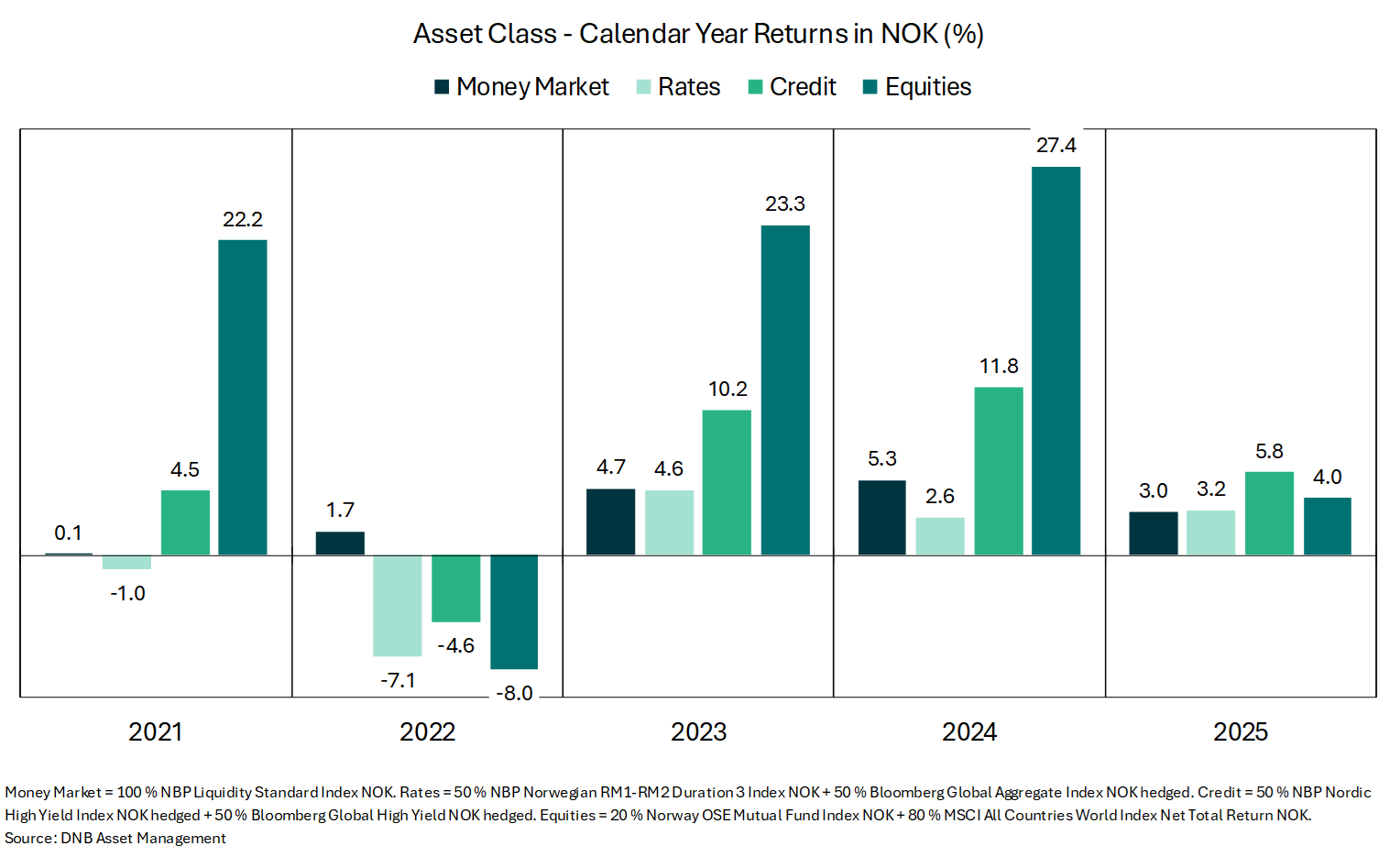

Hasta ahora este año, el rendimiento en nuestro índice de referencia para Crédito es más fuerte que en Acciones, mientras que Renta y Mercado de Dinero han dado un rendimiento prácticamente igual como se muestra en la figura anterior.