Hvordan velge riktig sparing?

Slik at du får mest mulig ut av sparepengene dine

Fond er et enkelt sparealternativ

Om du sparer til pensjon, eller du skal plassere pengene dine kortsiktig eller langsiktig, kan fond være et godt alternativ for deg.

Fond er det enkleste sparealternativet for folk flest. Fond gir deg mulighet til å spare i rente- og aksjemarkedet på en enkel og oversiktlig måte. Velger du å spare i aksjefond med en del av sparepengene dine, vil du sannsynligvis få godt betalt for det dersom du er tålmodig.

Over tid kan du forvente at et aksjefond gir tre til fem prosentpoeng høyere gjennomsnittlig årlig avkastning enn hva du får i banken. Det kan høres lite ut, men i løpet av noen år vil de få ekstra prosentene gjøre store utslag i sparingen din.

DNB Asset Management tilbyr fond som dekker alle sparebehov. Dette kan være rene aksjefond, rentefond eller kombinasjonsfond med ulike andeler renter og aksjer. Hva du bør velge, avhenger av dine behov, din risikovilje, tidshorisont og hvilken sparetype du er.

Hvorfor velge fond?

- Gode muligheter for å få høyere avkastning enn bankrente

- Fond er enkelt og oversiktlig

- Du kan sette inn og ta ut penger når du selv ønsker

- Du kan spare med små beløp gjennom spareavtaler

- Du sparer effektivt og rimelig i mange verdipapirer

- Fond er underlagt streng regulering for å beskytte deg som kunde

- Du kan følge utviklingen daglig

- Om du sparer til pensjon, eller du skal plassere pengene dine kortsiktig eller langsiktig, kan fond være et godt alternativ for deg.

Gode sparevaner gir fleksibilitet gjennom livet

Sparing til pensjon

Vårt beste råd er å starte egen sparing til pensjon samtidig som du kommer inn i arbeidslivet. Det er utrolig hva et lite sparebeløp kan vokse til når du sparer lenge.

Sparing til pensjon

Vi lever stadig lenger, vi har blitt eldre før vi kommer oss inn i arbeidslivet og vi ønsker å gå tidlig av med pensjon. Endringer i tjenestepensjoner, både innen privat og offentlig sektor, innebærer at de fleste må forvente lavere tjenestepensjon enn tidligere. Dette betyr at de aller fleste av oss må spare mer selv for å få den pensjonen vi mener vi må ha for å leve slik

vi ønsker.

Hva betyr dette for deg?

Inntekten reduseres normalt med 30–50 % dersom du pensjonerer deg som 67-åring og kun baserer deg på utbetaling fra Folketrygden og tjenestepensjon. Vil du pensjonere deg tidlig, blir reduksjonen enda større. Ønsker du å opprettholde den levestandarden du har i dag, anbefaler vi deg å spare på egenhånd.

Hvordan oppnå god gjennomsnittsavkastning?

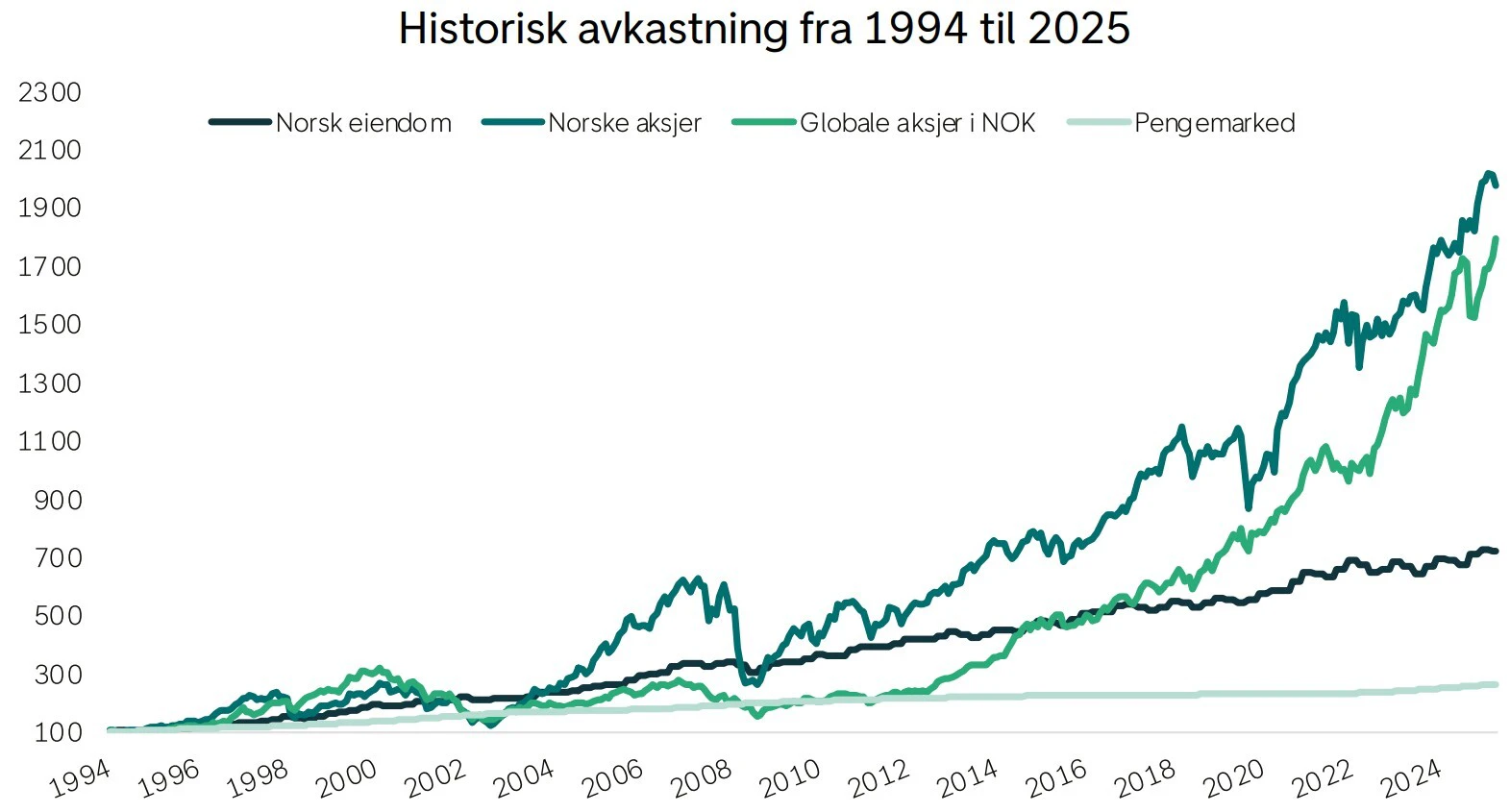

Sparing i aksjer har gitt mer avkastning historisk enn både renter og eiendom. Fond gjør det enkelt og effektivt for deg å ta del i denne verdiøkningen uten at du selv trenger å ha kunnskap om markeder, bransjer og selskaper.

Det viktigste valget

Avkastningsvariasjon i en portefølje forklares av

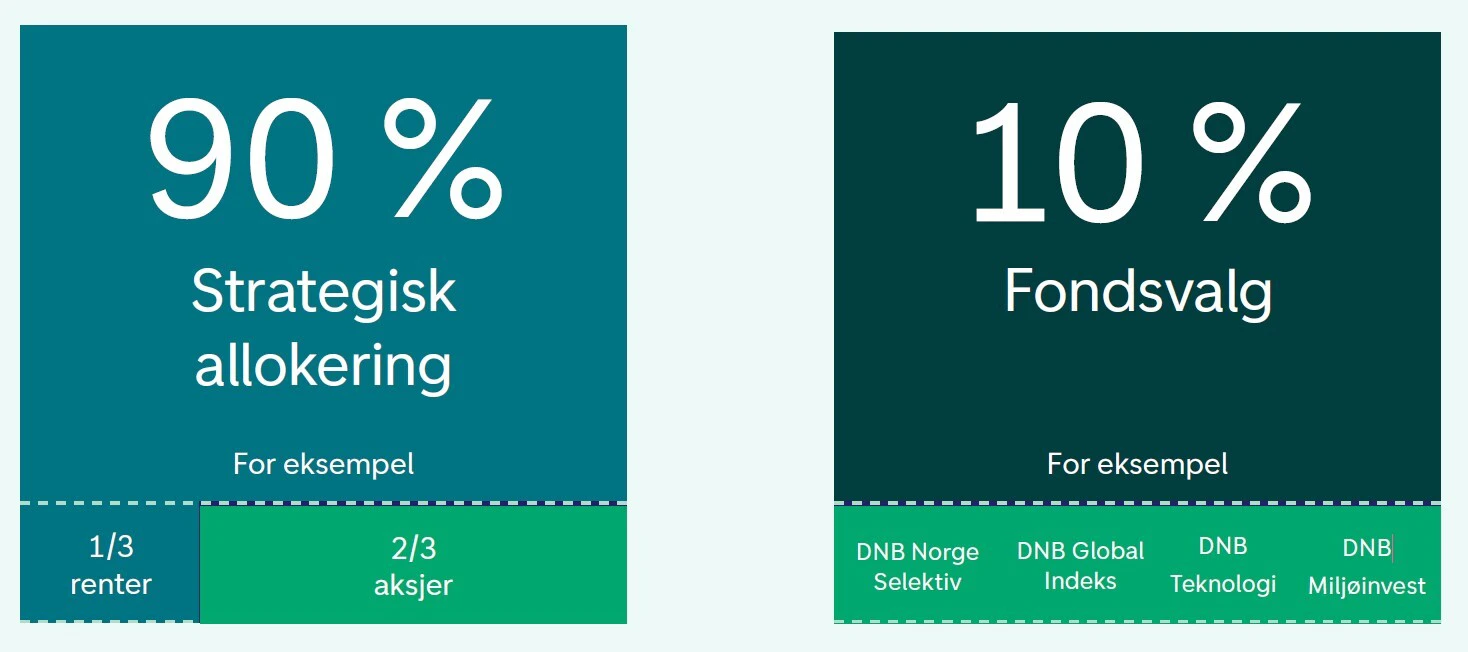

Tid og strategisk allokering (fordeling mellom aksjer og renter i sparingen din) vil være avgjørende for sluttresultatet. I arbeidet med å utforme en investeringsstrategi er vår erfaring at mange starter

i «feil ende».

Din strategiske allokering har mye å si for forventet avkastning- og risiko. Erfaring viser at overordnet allokering er det viktigste valget for avkastning over tid. Andre faktorer som timing og hvilket fond du

velger betyr vanligvis mindre.

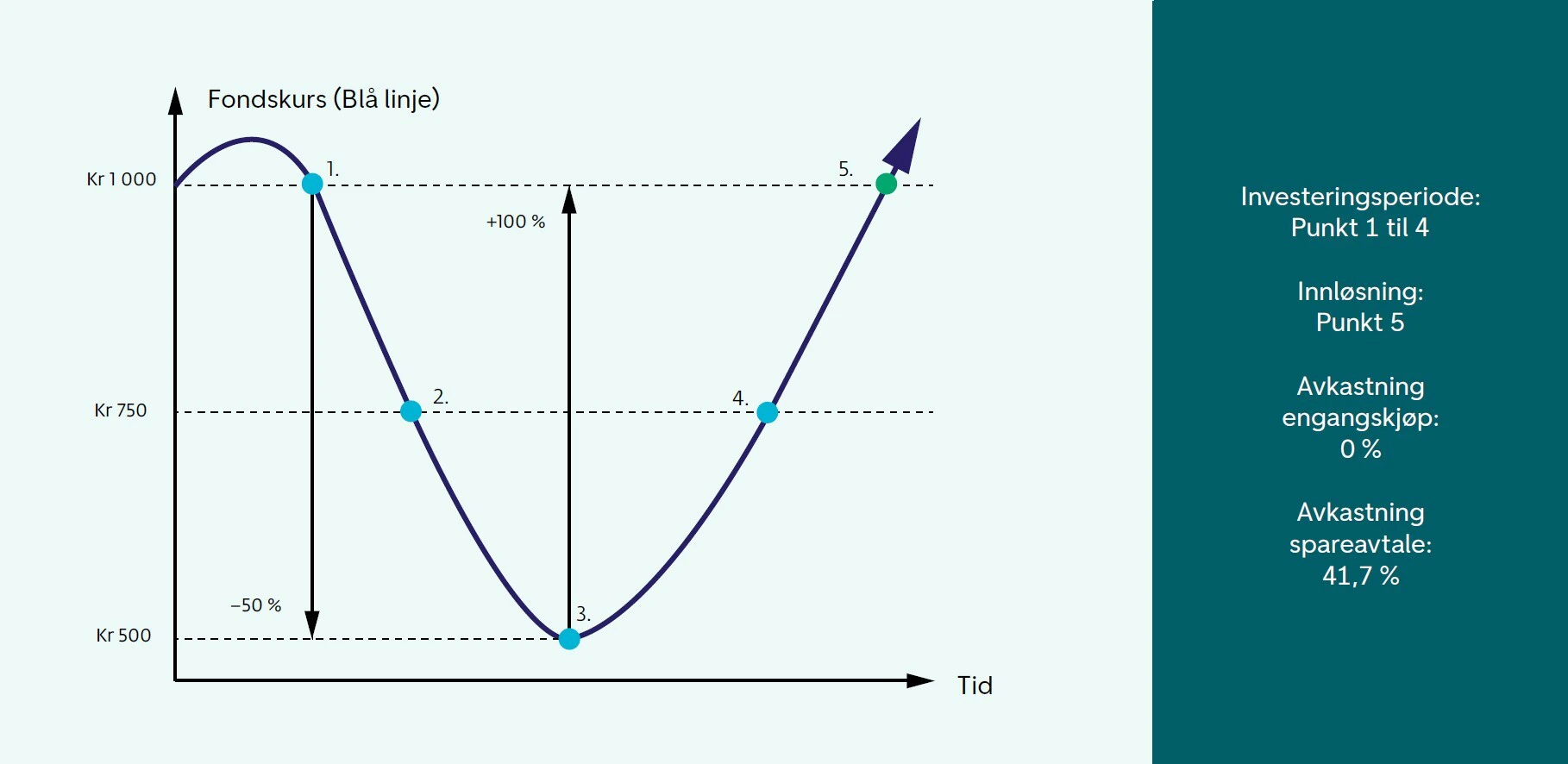

Med spareavtaler blir små beløp fort store

For de fleste er spareavtaler den enkleste måten å spare på. Spareavtaler er faste månedlige trekk fra lønnskonto til en valgt spareform. Med en spareavtale vet du at sparingen skjer uten at du trenger å foreta deg noe hver måned. Med spareavtaler i fond får du i tillegg den tilleggseffekten at risikoen i sparingen reduseres fordi du får kjøpt fondsandeler på ulike tidspunkter.

Hva betyr tid og risiko?

I tabellen under ser du hvilken effekt litt ekstra avkastning har i forhold til forventet resultat. Rentesrenteeffekten, altså avkastning på

allerede oppnådd avkastning, gir store utslag

når sparetiden er lang. Du ser også effekten andelen av aksjer i sparingen gir over tid. Jo mer aksjer desto høyere forventet avkastning. På nederste rad ser du til sammenligning hva du kan forvente av et rentefond.

1000 kroner i måneden kan fort bli mye penger

Tabellen beregner hva en månedlig spareavtale

på 1000 kroner, rundt 30 kroner dagen, vil forventes å stige i verdi i ulike tidsperioder og ved ulik blanding av aksjer og renter.

Reduser risikoen gjennom månedlig sparing

Hvilken sparetype er du?

Når vi snakker om sparetyper, er det flere ting som er viktige: Ditt trygghetsbehov, din interesse og kunnskap om økonomi, og tiden du har til å følge opp dine investeringer.

Sparetype 1

Du ønsker å la andre ta seg av alt

Du har hverken tid eller interesse for sparing, men vet at du bør spare.

All langsiktig sparing i et Aktiv-fond

Sparetype 2

Du ønsker å følge med og gjøre litt selv.

Du følger med og leser en del om økonomi, finans og ulike spareformer, men du har begrenset med tid og interesse til å følge

opp investeringene.

Et Aktiv-fond som kjerne, men i tillegg noe i andre fond for å øke avkastnings-mulighetene

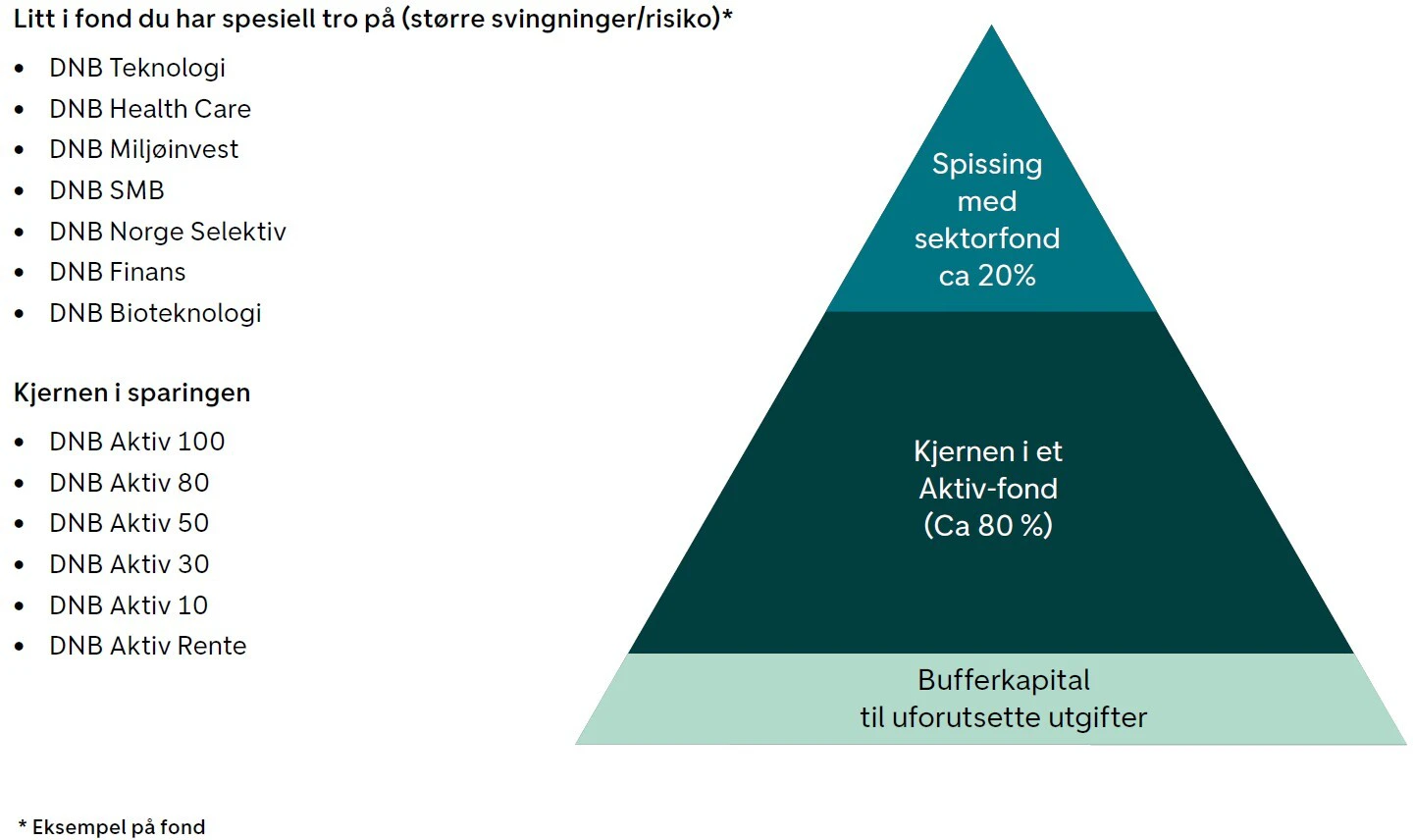

Sparetype 3

Du ønsker å gjøre alt selv

Du er svært interessert i økonomi

og finans samtidig som du liker å følge med i markedene. Du ønsker å tilpasse egen sparing i forhold til egne interesser og tro på utviklingen av ulike markeder.

Bygg din egen portefølje

FNs BÆREKRAFTSMÅL

DNB har sluttet seg til FNs bærekraftsmål.Bærekraftig utvikling handler om å ta vare på

behovene til mennesker som lever i dag, uten å ødelegge framtidige generasjoners muligheter til å dekke sine.

Målene reflekterer tre dimensjoner i bærekraftig utvikling:

• Klima og miljø

• Sosiale forhold

• Økonomi

Vil du at pengene dine skal jobbe for en bedre felles fremtid i bedrifter som tenker nytt og bærekraftig? Da bør du gjøre bevisste investeringsvalg i fond med tydelig ESG-strategi (environmental, social and governance issues). Disse kan fort bli morgendagens vinnere!

Alle våre fond forvaltes i henhold til DNBs retningslinjer for ansvarlige investeringer, på linje med Statens pensjonsfond utland (SPU).

Vi er aktive eiere og bruker våre eierrettigheter til å påvirke til ansvarlig forretningsdrift.

Vi velger bort selskaper som er involvert i produksjon av kontroversielle våpen, tobakk og pornografi. Vi styrer også unna selskaper som bryter med internasjonale normer, dersom vårt påvirkningsarbeid ikke har effekt.

Vi har et forsterket fokus på selskaper som leverer produkter og tjenester som er knyttet til det grønne skiftet og en bærekraftig utvikling i disse fondene:

• DNB Miljøinvest

• DNB Grønt Skifte Norden

• DNB Klima Indeks

• DNB Fund Future Waves

• DNB Grønt Skifte Norge

Velg riktig spareløsning

Høy

Du ønsker høy avkastning, og er forberedt på at det kan bli store svingninger i verdi underveis i spareperioden.

Middels

Du ønsker en høyere avkastning enn du vil få på sparekonto og er forberedt på svingninger i verdi.

Lav

Du er forberedt på noe svingninger, men ønsker stor trygghet for at det investerte beløpet ikke faller i verdi i spareperioden. Forventet avkastning er noe høyere enn på sparekonto.

DNB Aktiv fondene passer for deg som vil overlate jobben til oss.

Jeg ønsker 100% aksjer

Gå til DNB Aktiv 100Jeg ønsker 80% aksjer

Gå til DNB Aktiv 80Jeg ønsker 50% aksjer

Gå til DNB Aktiv 50Jeg ønsker 30% aksjer

Gå til DNB Aktiv 30Jeg ønsker 10% aksjer

Gå til DNB Aktiv 10Jeg ønsker 0% aksjer

Gå til DNB Aktiv rente