Bear market rally?

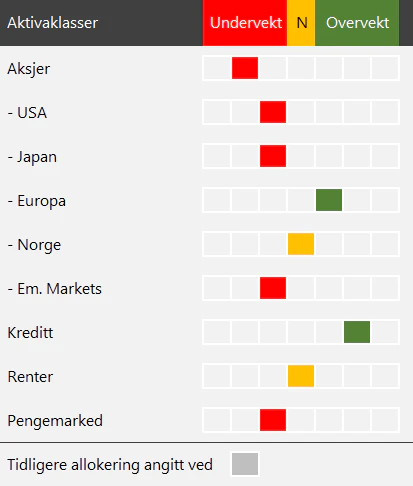

Vi opprettholder aksjer på undervekt kontra renter. Vi mener den siste tids oppgang i aksjemarkedet er prematur, og at den vil bli erstattet med nedgang.

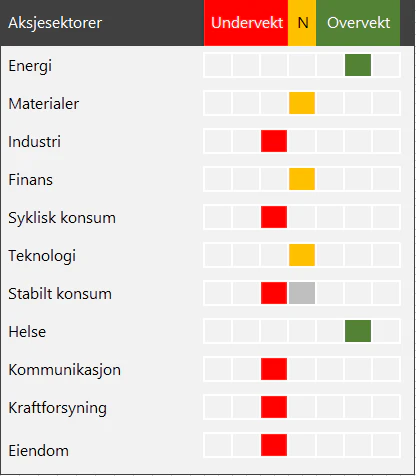

Innad i aksjebenet er vi fortsatt overvektet i energi- og helsesektoren. Når det er sagt, så har vi dreid porteføljen marginalt i mindre forsiktig retning, altså har vi tatt på litt risiko. Dette gjelder både i aksjer, hvor vi blant annet har nedjustert stabilt konsum til undervekt. Det gjelder også i obligasjonsbenet og kontantbeholdningen. Bakgrunnen for dette er at vi mener inflasjonen skal avta i løpet av 2023, og at de toneangivende sentralbankene, med den amerikanske i spissen, følgelig vil tone ned sin aggressive renteretorikk. Rentetoppen har rykket nærmere.

Fortsatt høydeskrekk, men i mindre grad enn før

Vi opprettholder aksjer på undervekt kontra renter. Dette fordi vi mener aksjemarkedet, spesielt det amerikanske, ikke har tatt nok høyde for hvor mye selskapenes inntjening og profittmargin vil falle, som følge av renteøkning og dertil lavere realøkonomisk vekst. Men på marginen har vi justert porteføljen i litt mindre forsiktig retning, da vi mener inflasjonen skal begynne å avta klarere og at renteøkningene har sparket det meste fra seg. Dette vil kunne gi mindre aggressiv renteretorikk fra de toneangivende sentralbankene – noe vi for så vidt har begynt å se konturene av fra enkelte de. Dette er ikke nok til å snu vårt negative aksjesyn til å bli positivt, da brorparten av effektene fra rentehevingene fortsatt er foran og ikke bak oss, men det er nok til at vi har gjort følgende forsiktige endringer i retning økt risiko:

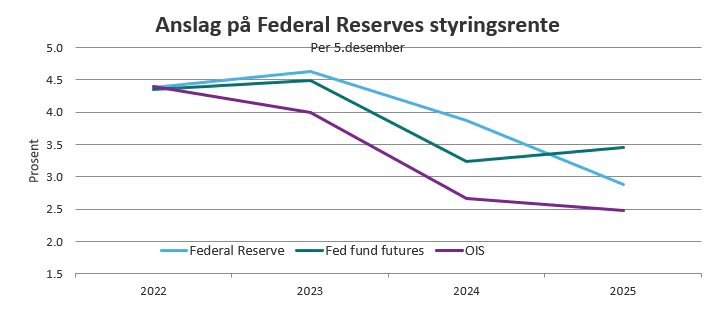

- Valuta: Vi har hatt en overvekt i amerikanske dollar ved at vi eide brorparten av vår kontantbeholdning i denne valutaen. Vi har i løpet av forrige måned snudd denne overvekten til en undervekt, ved at vi har solgt dollar og kjøpt norske kroner. Dette fordi at vi mener rentetoppen til Federal Reserve (Fed) ikke lenger er langt unna, at dollaren var strukket på tekniske nivåer og at markedet skal bli noe mindre risikoavers som følge av en mindre aggressiv pengepolitikk fra den amerikanske sentralbanken. Siden vi gjorde dette i begynnelsen av november har dollaren styrket seg med i underkant av fem prosent.

- Aksjer:

- Vi har tidligere vært eksponert mot stabilt konsum i Europa, mer spesifikt i mat og drikke. Dette er en ganske så forsiktig og risikoavers innretning, da mat- og drikkeaksjer gjerne gjør det relativt bedre i nedgangsperioder og vice versa. Det at vi nå har erstattet denne eksponeringen med en bredere innretning i europeiske aksjer er en endring i retning mindre risikoaversjon. Denne endringer gjør at vi går fra markedsvekt til moderat undervekt i stabilt konsum.