Markedssyn oktober 2025 – Bedre sentiment, bredere oppgang

September har vært en god måned for risikable aktiva, og oppgangen i aksjemarkedet har blitt bredere. Kombinasjonen av lavere renter og solid vekst i amerikansk økonomi kan forklare at risikosentimentet har blitt mer positivt, og dermed kommer en større del av markedet til gode.

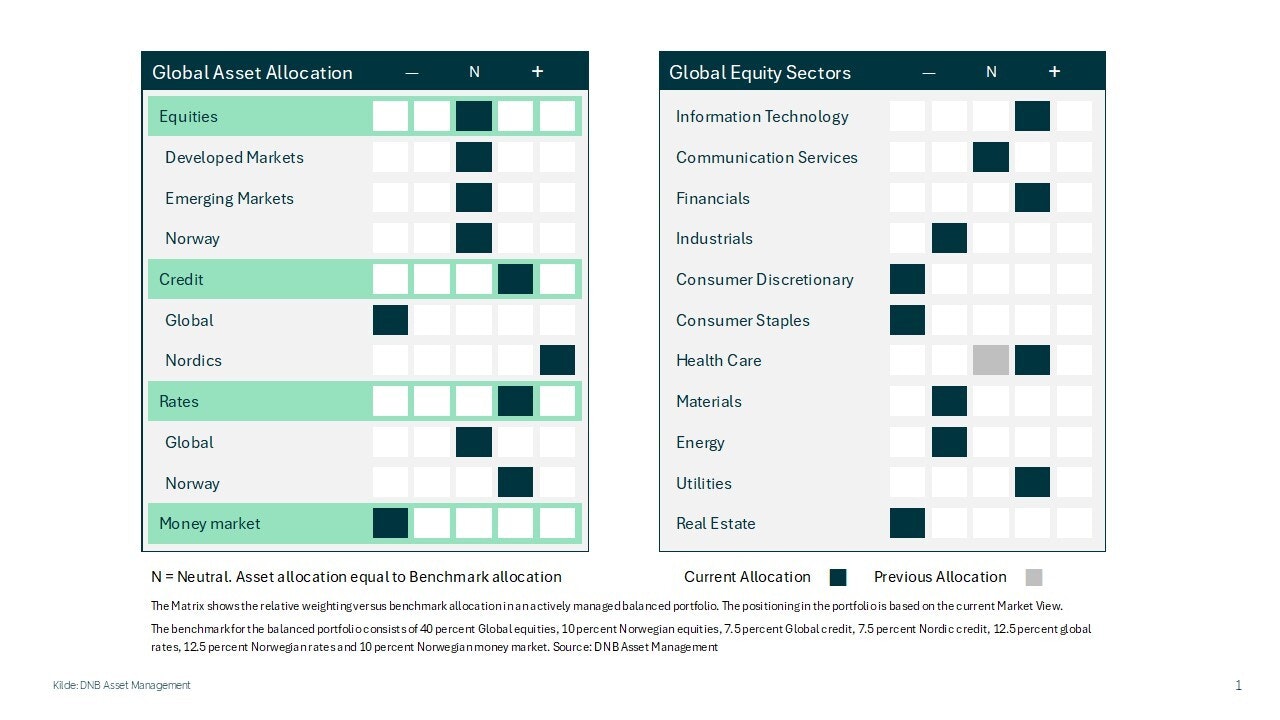

Vi beholder vår overvekt i kreditt, med størst vekt i nordiske høyrentepapirer, og vi beholder nøytral vekt i aksjer. Innenfor aksjeporteføljen øker vi eksponeringen i helse fra nøytral til overvekt.

Mer bredde i børsoppgangen i september

Den amerikanske sentralbanken (Fed) kuttet styringsrenten med 25 basispunkter, til 4,00%-4,25%, på rentemøtet sitt i midten av september. Samtidig viste prognosene til medlemmene i den pengepolitiske komitéen, de såkalte «dot-plots», at Fed ser for seg en videre normalisering av rentenivået ned mot 3% i løpet av de neste to årene. Fed vurderer at nedsiderisikoen for arbeidsmarkedet er større enn oppsiderisikoen for inflasjonen, og det er grunnen til at de kutter renta nå.

Selv om sysselsettingstallene fra USA gjennom sommeren har vært svake og inflasjonen tikker gradvis oppover, holder forbruket seg imidlertid solid. Detaljomsetningstallene for august var svært solide, og det for tredje måned på rad. En såkalt «K-formet» amerikansk økonomi, der de som har mest får det bedre, mens de som har minst får det dårligere, og der de med mest står for en uforholdsmessig stor andel av samlet privat konsum kan være forklaringen på det. Ettersom privat konsum er den klart viktigste driveren av samlet vekst i amerikansk økonomi kan vi altså ha en situasjon der arbeidsledigheten stiger litt, kjøpekraften reduseres noe som følge av høyere inflasjon, men samlet vekst i økonomien likevel holder seg god. Dette har vi fått indikasjoner på i det siste.

Når sentralbanken i tillegg kutter renten ender vi dermed opp med en gunstig situasjon for aksjer og risikable aktiva, som kan forklare at risikosentimentet har blitt bedre i løpet av september. Det viser seg i at sykliske sektorer har gjort det bedre enn defensive, med IT, kommunikasjon, syklisk konsum og energi som beste sektorer. Samtidig har de klassiske defensive sektorene; stabilt konsum og helse, gitt dårligst avkastning i september.

Et mer positivt risikosentiment viser seg også i at fremvoksende markeder har vært den beste aksjeregionen gjennom måneden, med en oppgang på over 5% målt i lokal valuta. Dette er betydelig bedre enn samlet oppgang i globale aksjer i september, som er på 2,8% målt i lokal valuta. Også små- og mellomstore bedrifter i USA har gjort det bedre siden midten av august; enda et klassisk tegn på mer syklisk optimisme.

Meld deg på vårt nyhetsbrev

Få invitasjon til våre webinarer og podcaster og bli oppdatert om vår innsikt direkte i din innboks. Vi sender normalt ut 1-2 slike e-poster i måneden.