Perspectives du marché août 2025 – Tarifs plus élevés, mais moins d'incertitude

Le marché boursier a atteint un nouveau record en juillet, soutenu par de solides résultats des grandes entreprises technologiques.

Nous maintenons le crédit sur les actions et les actions à un poids neutre dans notre perspective de marché pour août. Les rendements ont été forts depuis le creux après le « Jour de la Libération » en avril. Le marché boursier a atteint un nouveau record en juillet, soutenu par de solides résultats des grandes entreprises technologiques.

Le marché boursier a atteint de nouveaux sommets en juillet.

Les négociations entre l'UE et les États-Unis se sont terminées par un tarif douanier de 15 pour cent. Le résultat a été meilleur que prévu et a éliminé une grande incertitude sur le marché. L'ambiance a également été rehaussée par la saison des résultats. Environ 70 pour cent des entreprises de l'indice S&P 500 ont rapporté leurs chiffres pour le 2e trimestre, et dans l'ensemble, elles ont surpris tant au niveau du chiffre d'affaires que du bénéfice par action. Ce sont particulièrement les poids lourds de la technologie et du thème de l'intelligence artificielle qui ont été positivement surprenants, et l'évolution des cours de ces derniers a soutenu le marché en juillet.

Les actions mondiales ont augmenté de 1,4 pour cent mesuré en dollars américains. Un renforcement du dollar tout au long du mois a fait que le rendement a été de 3,1 pour cent mesuré en couronnes norvégiennes. Les secteurs les plus performants ont été la technologie et l'énergie, tandis que la santé et les actions de consommation ont légèrement baissé. La hausse à la Bourse d'Oslo a été plus modérée, mais l'indice des fonds OSEFX a augmenté de 0,6 pour cent malgré une correction de 20 pour cent dans le groupe Kongsberg. Les actions norvégiennes ont augmenté de 15 pour cent jusqu'à présent cette année, tandis que les actions mondiales ont crû d'à peine un pour cent mesuré en couronnes norvégiennes.

Le rendement dans le Crédit a également été bon. Tant les obligations à haut rendement nordiques que mondiales ont augmenté d'environ 1 pour cent sécurisées en couronnes norvégiennes. Le rendement dans les Obligations a été d'environ zéro pour cent en raison de pertes de cours sur les obligations d'État (les taux d'intérêt ont augmenté). Cela a été inversé au début d'août.

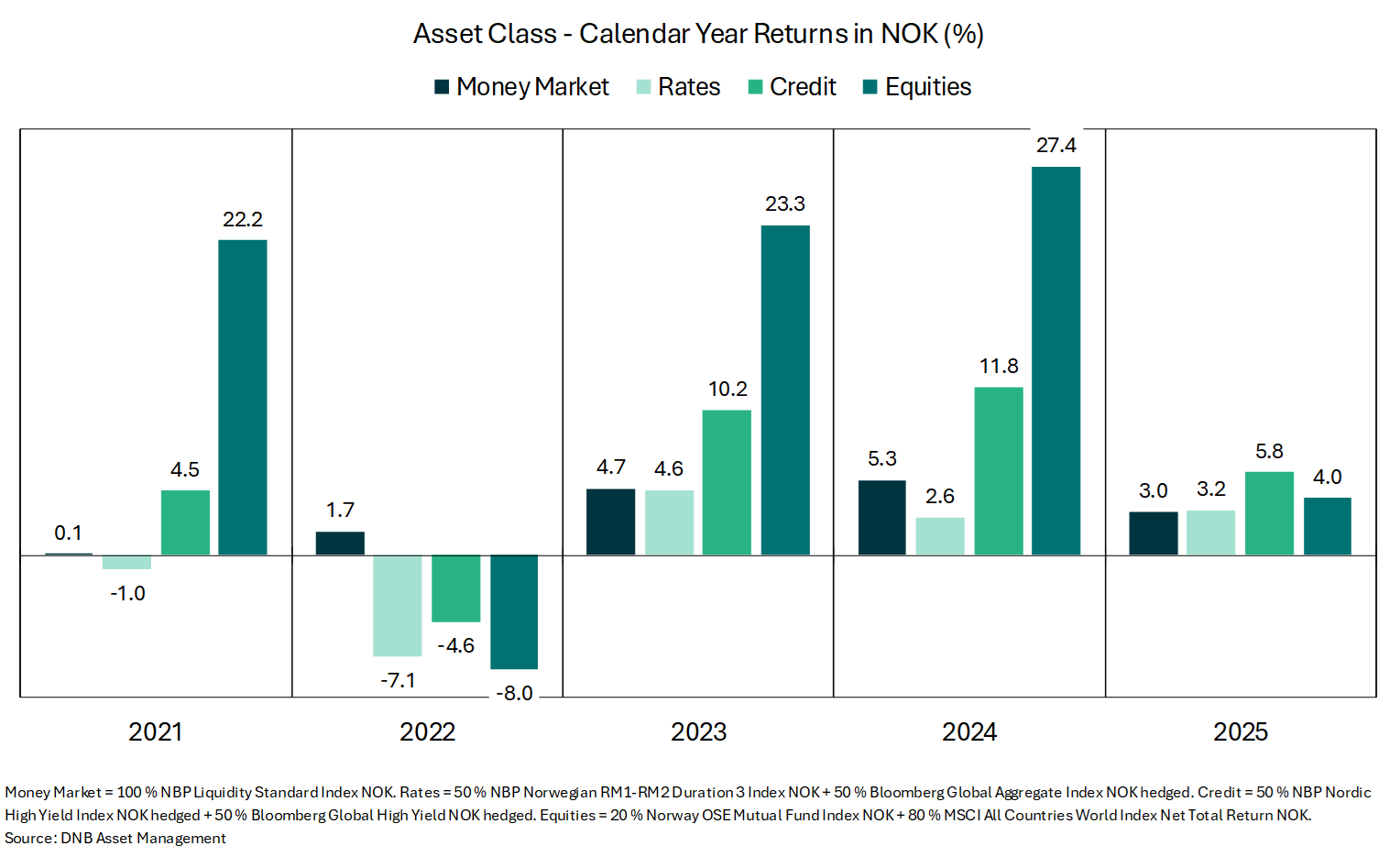

Mesuré jusqu'à présent cette année, le rendement de notre indice de référence pour le Crédit est plus fort que pour les Actions, tandis que les Obligations et le Marché Monétaire ont donné des rendements quasiment équivalents comme le montre la figure ci-dessus.