Markedssyn august 2025 – Högre tull, men mindre osäkerhet

Aktiemarknaden nådde ny rekordnotering i juli, lyft av starka resultat i de stora teknikföretagen.

Vi behåller kredit på övervikt och aktier på neutral vikt i marknadsutsikten för augusti. Avkastningen har varit stark sedan botten efter "Liberation Day" i april. Aktiemarknaden nådde ny rekordnotering i juli, lyft av starka resultat i de stora teknologiföretagen.

Aktiemarknaden steg till nya höjder i juli.

Förhandlingarna mellan EU och USA avslutades med en tullsats på 15 procent. Resultatet var bättre än fruktat och tog bort en stor osäkerhet på marknaden. Stämningen lyftes också av resultatsäsongen. Ungefär 70 procent av företagen i S&P 500-indexet har rapporterat siffror för andra kvartalet, och totalt sett har de överraskat både på omsättning och resultat per aktie. Det är särskilt tungviktarna inom teknik och artificiell intelligens som har överraskat positivt, och kursutvecklingen i dessa har lyft marknaden i juli.

Globala aktier steg 1,4 procent mätt i U.S. dollar. En förstärkning av dollarn under månaden gjorde att avkastningen blev 3,1 procent mätt i norska kronor. De starkaste sektorerna var teknik och energi, medan hälsa och konsumtionsaktier gick svagt. Uppgången på Oslo Börs var mer moderat, men fondindexet OSEFX steg 0,6 procent trots en korrigering på 20 procent i Kongsberggruppen. Norska aktier har stigit 15 procent hittills i år, medan globala aktier har stigit knappt en procent mätt i norska kronor.

Avkastningen i Kredit blev också god. Både nordiska och globala högränteobligationer steg runt 1 procent säkrade i norska kronor. Avkastningen i Räntor blev runt noll procent på grund av kursförlust på statsobligationer (räntorna steg). Detta har reverserats i början av augusti.

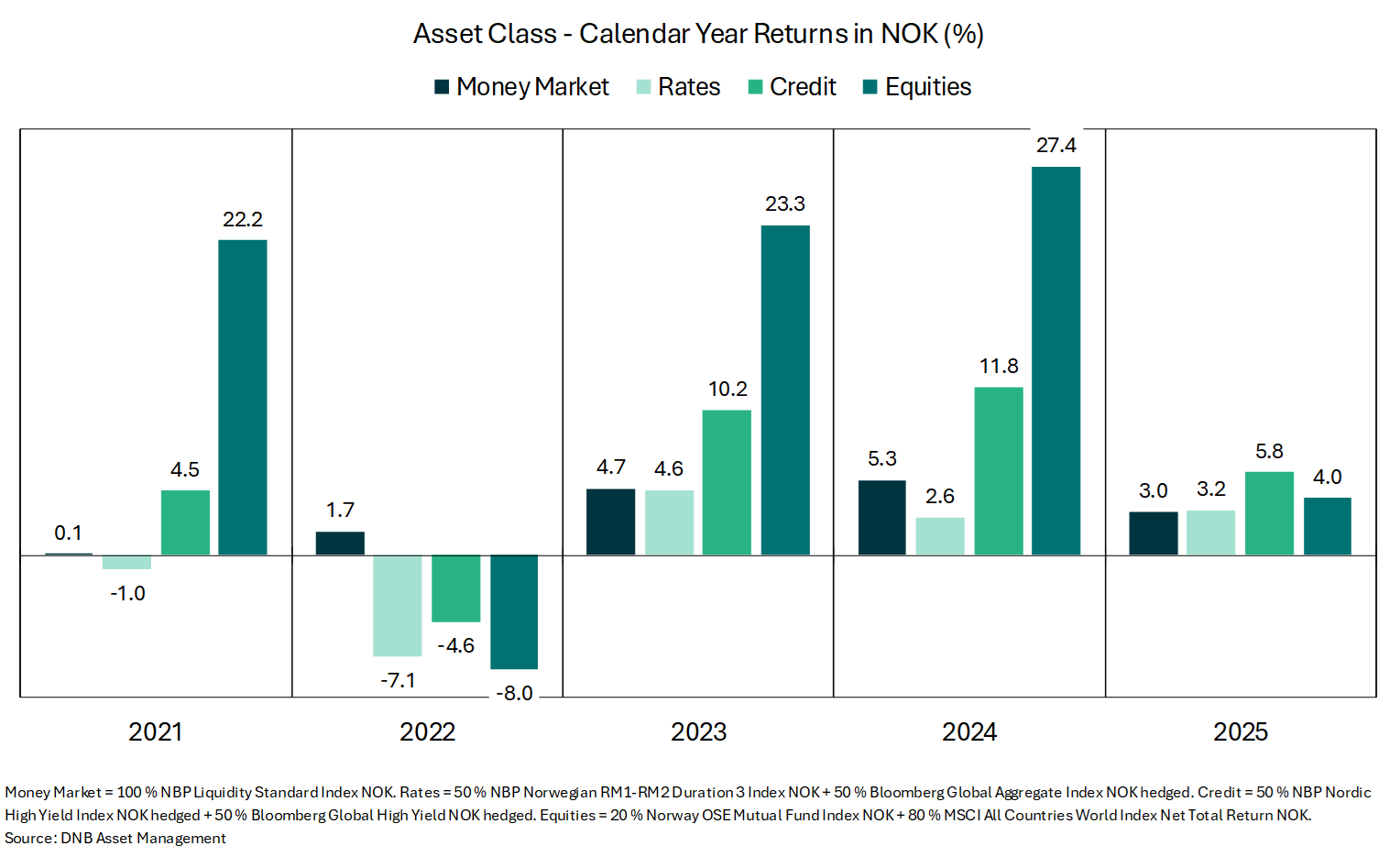

Mätt hittills i år är avkastningen i vår referensindex för Kredit starkare än för Aktier, medan Räntor och Pengemarknad har gett nästan lik avkastning som visat i figuren ovan.

Markedssyn augusti

Styrkan i den globala tillväxten har avtagit, men klimatet för att äga riskfyllda tillgångar är fortfarande tillfredsställande. Likviditeten är god; styrräntorna har sänkts eftersom prisökningen har kommit ner mot målet och kreditpåslagen har minskat. Investeringar i artificiell intelligens och försvar drar också i positiv riktning.

Införandet av tullar är negativt, men nivån är hanterbar och osäkerheten har minskat. Kostnaden kommer att fördelas mellan konsumenten via något högre inflation, och importör/exportör via minskade marginaler. En del av effekten kan bli dämpad om dollarn stärks. Företag med globala leveranskedjor som importerar varor eller komponenter till USA drabbas hårdast (konsumtionsaktier), medan de stora teknikföretagen är mindre utsatta.

Vi gör inga förändringar i marknadssynen på övergripande nivå. Aktier behålls på neutral vikt. Kredit och Räntor är på övervikt, finansierat av en undervikt i Penningmarknaden.

Innehållet i artikeln ska anses som marknadsföringsmaterial från DNB och ska inte uppfattas som ett erbjudande att köpa eller sälja finansiella instrument eller som investeringsrådgivning anpassad till den enskilda investerarens situation. DNB åtar sig inget ansvar till följd av att innehållet i artikeln läggs till grund för eventuella investeringsbeslut. Historisk avkastning är ingen garanti för framtida avkastning. Avkastningen kan bli negativ som följd av kursförluster.