Marknadssyn oktober 2025 – Bättre sentiment, bredare uppgång

September har varit en bra månad för riskfyllda tillgångar, och uppgången på aktiemarknaden har blivit bredare. Kombinationen av lägre räntor och stark tillväxt i den amerikanska ekonomin kan förklara att risksentimentet har blivit mer positivt, vilket gör att en större del av marknaden gynnas.

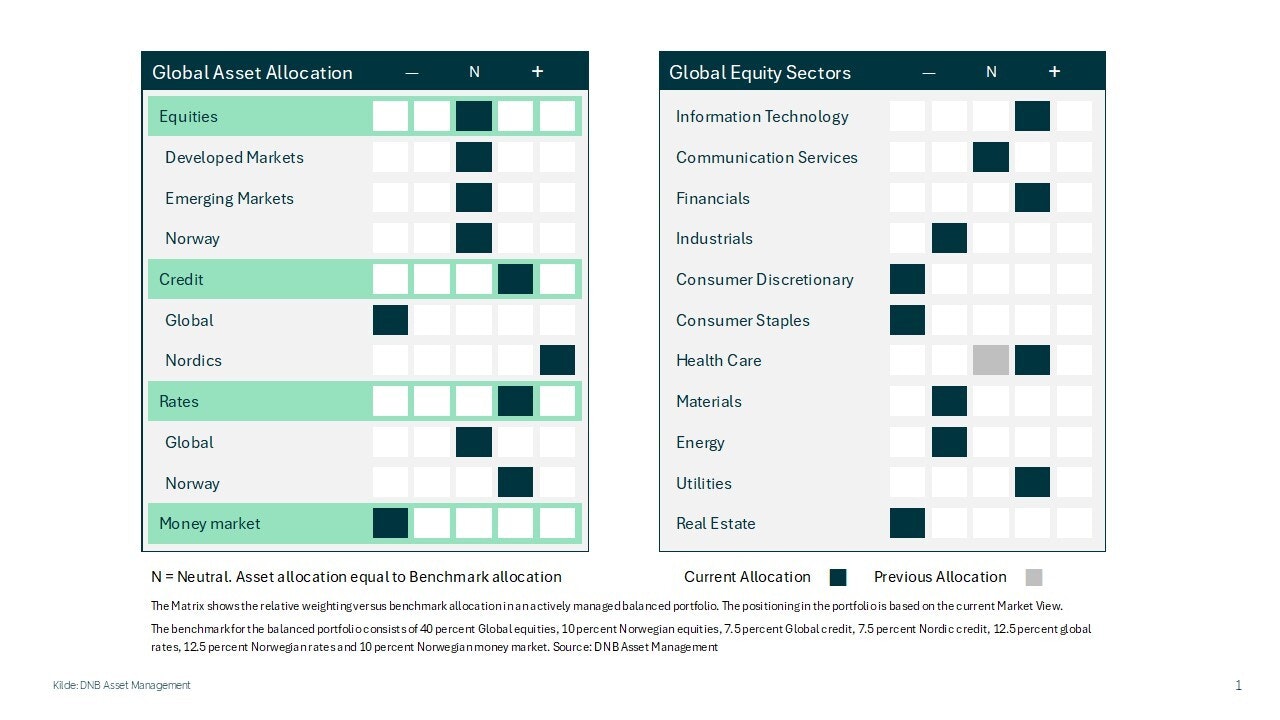

Vi behåller vår övervikt i kredit, med störst vikt i nordiska högavkastande papper, och vi behåller neutral vikt i aktier. Inom aktieportföljen ökar vi exponeringen inom hälsa från neutral till övervikt.

Mer bredd i börsuppgången i september

Den amerikanska centralbanken (Fed) sänkte styrräntan med 25 punkter, till 4,00%-4,25%, på sitt räntemöte i mitten av september. Samtidigt visade medlemmarnas prognoser i den penningpolitiska kommittén, de så kallade «dot-plots», att Fed förväntar sig en fortsatt normalisering av räntan ner mot 3% under de kommande två åren. Fed bedömer att nedsiderisken för arbetsmarknaden är större än uppsiderisken för inflationen, och det är anledningen till att de sänker räntan nu.

Även om sysselsättningstalen från USA under sommaren har varit svaga och inflationen tickar gradvis uppåt, håller konsumtionen sig dock solid. Detaljhandelsförsäljningen för augusti var mycket solid, för tredje månaden i rad. En så kallad «K-formad» amerikansk ekonomi, där de som har mest får det bättre, medan de som har minst får det sämre, och där de med mest står för en oproportionerligt stor andel av den totala privata konsumtionen kan vara förklaringen till detta. Eftersom privat konsumtion är den klart viktigaste drivkraften för den totala tillväxten i den amerikanska ekonomin kan vi således ha en situation där arbetslösheten stiger något, köpkraften minskar något som en följd av högre inflation, men den totala tillväxten i ekonomin ändå förblir god. Detta har vi fått indikationer på på sistone.

När centralbanken dessutom sänker räntan hamnar vi därmed i en gynnsam situation för aktier och riskabla tillgångar, vilket kan förklara att risikosentimentet har blivit bättre under september. Det visar sig i att cykliska sektorer har presterat bättre än defensiva, med IT, kommunikation, cyklisk konsumtion och energi som de bästa sektorerna. Samtidigt har de klassiska defensiva sektorerna; stabil konsumtion och hälsa, gett sämst avkastning i september.

Ett mer positivt risikosentiment visar sig också i att tillväxtmarknader har varit den bästa aktieregionen under månaden, med en uppgång på över 5% mätt i lokal valuta. Detta är betydligt bättre än den totala uppgången i globala aktier i september, som är på 2,8% mätt i lokal valuta. Även små- och medelstora företag i USA har presterat bättre sedan mitten av augusti; ytterligare ett klassiskt tecken på mer cyklisk optimism.

Anmäl dig till vårt nyhetsbrev

DNB Fonders nyhetsbrev kommer en gång i månaden och innehåller månadsrapporter, nyheter och marknadskommentarer. Vi skickar också ut inbjudningar till spännande webbinarier med våra förvaltare från Oslo.